相談内容

父が亡くなり、相続税がかかりそうです。

小規模宅地の特例と代償分割を組み合わせた相続税の節税方法があると聞きました。

どのような仕組みなのかを教えて下さい。

【前提】

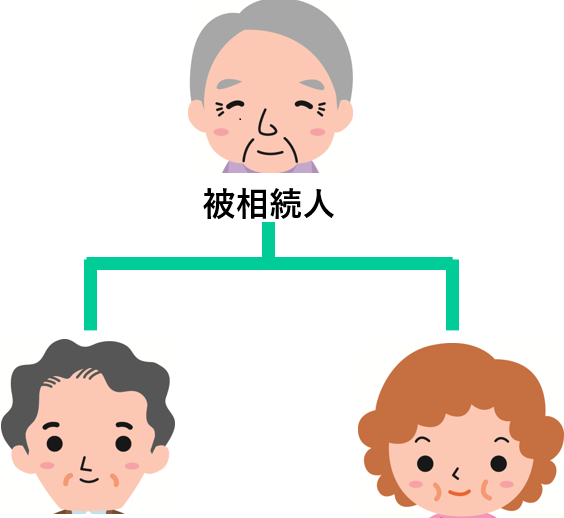

被相続人 : 父

相続人 : 長男(父と同居)、長女

父の財産 : 自宅の土地 1億円

※小規模宅地の特例の適用を受けることができるのは、父と同居をしていた長男のみとします。

弊社からのご提案

遺産分割の方法を「代償分割」にすることで、相続税の特例の一つである「小規模宅地の特例」を最大限に活用できる節税方法について、上記の前提をもとに具体的に2つのケースについてご説明します。

【ケース1:長男と長女で土地の持分を共有して相続する場合】

|

|

長男 |

長女 |

合計 |

|

(1)土地 |

5,000万円 |

5,000万円 |

1億円 |

|

(2)小規模宅地の特例 |

▲4,000万円 |

- |

▲4,000万円 |

|

(3)課税価額 |

1,000万円 |

5,000万円 |

6,000万円 |

|

(4)相続税 |

30万円 |

150万円 |

180万円 |

【ケース2:長男が不動産を取得する代わりに5,000万円の金銭を長女に支払う場合】

|

|

長男 |

長女 |

合計 |

|

(1)土地 |

1億円 |

0 |

1億円 |

|

(2)小規模宅地の特例 |

▲8,000万円 |

- |

▲8,000万円 |

|

(3)代償金 |

▲5,000万円 |

5,000万円 |

0円 |

|

(4)課税価額 |

▲3,000万円 |

5,000万円 |

5,000万円 |

|

(5)相続税 |

0円 |

80万円 |

80万円 |

どちらのケースも、相続によって得た財産は長男も長女も5,000万円ずつです。

但し、相続財産である土地を持分共有で相続した「ケース 1」と代償分割と小規模宅地の特例を組み合わせた「ケース2」を比較すると、小規模宅地の特例を最大限に活用することができた「ケース2」は100万円の節税ができました。

つまり、節税効果の高い小規模宅地の特例が活用できる場合には、遺産分割の方法を検討することで、相続税が節税できる可能性があるということです。

但し、小規模宅地の特例や代償分割を活用するためには、様々な要件や手続きなど注意すべき点がありますので、専門家に相談しながら検討することをお勧めします。