約40年ぶりに行われた相続法改正。

実際に税理士法人アリーズへも以下のような問合せを頂く機会が増えてきました。

「何がどう変わったのか?」

「適用時期はいつか?」

「税金への影響は?」

そこで、相続専門の税理士が、今回の相続法改正にあたり知っておくべきポイントを解説します!!

Contents

自筆証書遺言の方式が緩和され、一部手書き不要になりました!!

・自筆証書遺言の方式が緩和され、遺言書を書く際にすべてを手書きする必要が無くなりました。

遺言書にはくつかの種類があります。

遺言書は、自分が亡くなった後に残された家族が困らないよう財産をどのように分配するか等について自分の意思を書面上で明らかにするものです。

遺言書がある場合には原則として、遺言者の意思に従った遺産の分配が行われます。例えば、生前お世話になった方に財産を与える旨を遺言書で記載すれば、相続人以外の方に財産を取得させることもできます。

このように遺言書は、亡くなった方の最後の意思を実現するものであり、かつ、残された遺族等による相続争いを予防するための大切な手段です。今後、家族の在り方が多様化する中で、遺言書が果たす役割はますます重要になっていくでしょう。ぜひ遺言書を作成することをお勧めします。

一言に遺言書といってもいくつかの種類がありますが、日常生活において一般的に作成することが多い遺言書は以下の2種類です。(下の表では、便宜上改正前で記載します)

| 種類 | 自筆証書遺言 | 公正証書遺言 |

| 方式 | 全文を自書で作成 | 公証役場で作成 |

| 書く人 | 遺言者本人 | 公証人 |

| 証人の要否 | 不要 | 必要(2人) |

| 検認の要否 | 必要 | 要 |

改正により自筆証書遺言の方式が緩和され、すべてを手書きする必要が無くなりました。

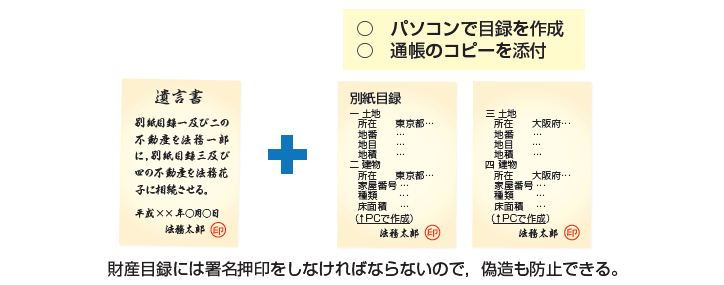

今回改正が行われたのは自筆証書遺言ですが、上の表でも記載したとおり、これまではその全文を自書で作成する必要がありました。つまり、すべて手書きで作成しなければならなかったのです。「すべて」ですので、例えば、不動産の地番等を記載する財産目録も含めてすべて手書きで記載しなければなりませんでした。

私の経験上、遺言書を作成したいと考える人は一般的に高齢な方が多いです。高齢者にとって全文を自書で遺言書を作成するというのは身体的な負担も大きく、かなりの労力を要します。そこで、このような高齢者の負担を軽減するため、遺言書の一部を手書きによらず、パソコン等で作成してもOKとする改正が行われたのです。

具体的には、以下の通り、遺言書の財産目録については各ページに遺言者の署名・押印をすることを条件に、パソコンで作成した財産目録でも良いことになりました(この財産目録は遺言者以外が作成しても問題ありません)。こればかりではなく、例えば、不動産登記事項証明書や通帳のコピーなどを財産目録として添付することも可能となりました。

施行日

・2019年1月13日以後に作成する遺言書に適用されています(既に施行済み)。

法務局で保管された遺言については検認手続きが不要になりました!!

・法務局における自筆証書遺言の保管制度が創設されました。

・法務局で保管された遺言については検認手続きが不要となりました。

自筆証書遺言の保管制度とはどのような制度か

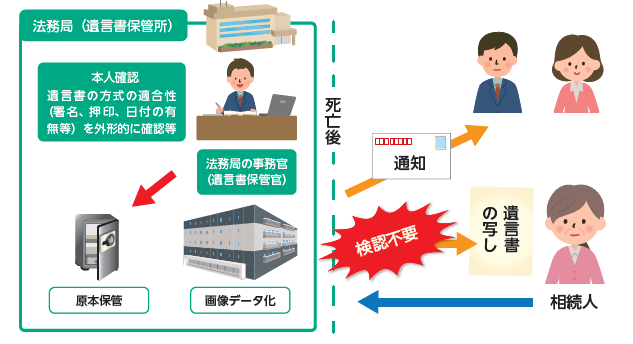

これまで自筆証書遺言書は遺言者本人や家族で保管されることになるため、作成してから亡くなるまでの間に、紛失、破棄などといった保管上の恐れがありました。しかし今回の改正により、遺言者本人が遺言書保管所(法務大臣が指定する法務局)に行って申請をすることで、遺言書保管所で遺言書を保管してもらえるようになります。これにより、紛失や破棄といった心配は無くなります。

自筆証書遺言の保管制度は、平成30年7月6日「法務局における遺言書の保管等に関する法律」の成立により、高齢化社会の進展に鑑み相続紛争を防止する観点から創設されたものですが、この法律は2020年7月10日から施行されます。手続き等の詳細については、これから施行までの間に整備されることになりますので、本記事では現時点で予定されていることを解説します。

自筆証書遺言の保管の流れ

保管の申請時には、遺言書保管官により、申請された自筆証書遺言書の方式が民法で定める方式に適合したものかどうかの外形的な確認が行われることになります。具体的には、日付、氏名、押印の有無、本文が手書きで作成されているかなどの確認が行われます。

確認が済んだ遺言書は保管所において原本及び画像データとして厳重に保管され、遺言者が亡くなった後には、その相続人等は、全国にある遺言書保管所において遺言書が保管されているかどうかを調べることができます(相続人等のうち誰か一人がこの確認を行ったときは、遺言書保管所からこれ以外の相続人等に対して、遺言書を保管している旨の通知が届くことになります)。

これまで相続人は自筆証書遺言を家庭裁判所に提出したうえで検認の手続きを行わなければなりませんでした(この検認手続きを行わなければ、不動産の名義変更等その他の相続手続きを進めることができません)が、今後、遺言書保管所で保管された遺言書については検認の手続きを受ける必要が無くなります。というのも、遺言書保管所に保管された遺言書は申請の時に外形的な不備がないかの確認が行われていますし、遺言書保管所にて厳重に保管されているので保管開始以後偽造や改ざんの恐れが無いためです。

施行日

・2020年7月10日から施行されます。

遺産分割前でも預貯金の払い戻しができるようになりました!!

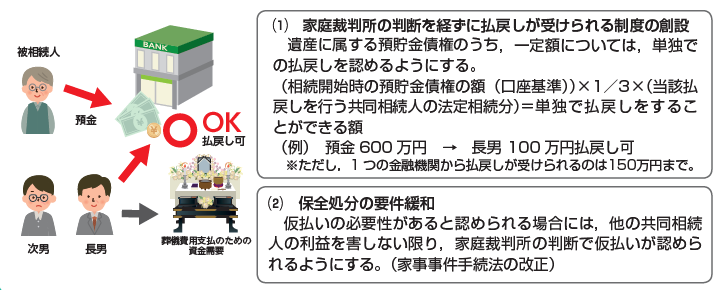

・相続人は、遺産分割が終わっていなくても、一定額までであれば単独行為として預貯金の払い戻しができるようになりました。

改正が行われた背景

名義人が亡くなるとその名義人の口座は凍結されてしまうため、それ以後、被相続人名義の預金は引き出しできないようになってしまいます。一方で、残された家族は相続後の手続きとして病院や老人ホームなどへの支払い、お葬式費用の支払いなどがありますが、これらは決して少ない金額ではありません。家族としては、被相続人名義の口座からもこれらの資金を捻出したいのですが、口座が凍結されてしまっているため引き出しができず困ってしまいます。

また、遺産分割協議がスムーズに進み相続人間の合意が早急にできれば問題ないのですが、遺産分割協議というものは通常どんなに仲の良い家族でも簡単には合意できません。早くても5~8ヵ月程度を要することが一般的ですし、何年もかかるケースも稀ではありません。

家庭裁判所の仮分割の仮処分という手続きをしたうえで払い戻しを受ける方法もあります(今回の相続法改正では、この要件も緩和されています)が、相続法改正ではさらに、この手続きを経なくても金融機関の窓口で支払が受けられるようになりました。

単独で預貯金の払い戻しができる金額には上限があります

この制度は遺産分割の確定前であっても一人の相続人の単独行為として払い戻しを可能とするものです。しかし、払い戻しを無制限に認めてしまっては他の相続人の権利を害し、公平な遺産分割協議が実現できなくなってしまいます。そこで、改正相続法では、以下の金額まで払い戻しができるものと定めています。

(相続開始時の預貯金債権の額)× 1/3 ×(当該払戻しを求める共同相続人の法定相続分)

※一つの金融機関あたり150万円を限度とする

施行日

・2019年7月1日から施行されていますが、経過措置として2019年7月1日より前に発生した相続であっても、これから預貯金の払い戻しを受ける場合には改正法が適用され単独での払い戻しが可能です。

配偶者居住権が創設されました!!

・「配偶者短期居住権」と「配偶者居住権」の2種類の権利が創設されました。

・「配偶者短期居住権」は遺産分割が終わるまで等の短期間の居住権です

・「配偶者居住権」は原則終身にわたる長期間の居住権です。

約40年ぶりに行われた相続法大改正の中で、税理士である私として最も関心の高い項目がこの配偶者(短期)居住権です。これらは簡単に言うと、被相続人が所有する建物に居住する配偶者が、相続発生後もその建物に無償で住み続けることができる権利のことです。

高齢化の発展と平均寿命の延びにより、被相続人が亡くなった後もその配偶者が残りの人生を長期にわたり継続するようなケースも増えてきました。このような配偶者を居住の観点から保護するため、「配偶者短期居住権」と「配偶者居住権」いう二つの権利が創設されることになったのです。

配偶者短期居住権とは、相続開始時に被相続人が所有する建物に居住していた配偶者が、一定期間その建物を無償で使用することができる権利です。

配偶者短期居住権が創設された背景

実はこれまで配偶者の短期的な居住権が全く保護されていなかったのかというと、そういうわけではありません。明文規定こそ存在しませんでしたが、判例(※)では配偶者の短期的な居住権が保護されていました。改正前においても、原則的には遺産分割が終了するまでの間は、配偶者は被相続人と同居していた建物に居住することができたのです。

しかしこの判例は、被相続人と相続人との間で建物を無償で使用する合意があったものと推認する建前を取っているため、例えば被相続人が第三者に居住建物を遺贈してしまった場合などのように、被相続人が反対の意思を表示していた場合には配偶者は保護されなくなってしまいます。

そこで改正相続法では、判例では保護されていなかったケース、すなわち被相続人が反対の意思表示をしていた場合等も含めて配偶者を保護できる配偶者短期居住権を創設したのです。

※最判平8.12.17民集50巻10号2778頁

「共同相続人の一人が相続開始前から被相続人の許諾を得て遺産である建物において被相続人と同居してきたときは、特段の事情のない限り、被相続人と右同居の相続人との間において、被相続人が死亡し相続が開始した後も、遺産分割により右建物の所有関係が最終的に確定するまでの間は、引き続き右同居の相続人にこれを無償で使用させる旨の合意があったものと推認される」

配偶者短期居住権の内容

・配偶者短期居住権が存続する期間は以下の通りです。

ア 配偶者が居住建物の遺産分割に関与するとき

⇒居住建物の帰属が確定する日までの間(ただし、最低6か月間は保障)

イ ア以外の場合(例えば、居住建物が第三者に遺贈された場合や,配偶者が相続放棄をした場合)

⇒居住建物の所有権取得者から消滅請求を受けてから6か月

・配偶者短期居住権を第三者に対抗することはできません。

・遺産分割において、配偶者短期居住権としての財産的価値は考慮されません。(したがって相続税の課税対象にもなりません。)

改正により新たに保護される配偶者

・被相続人が第三者に居住建物を遺贈してしまった場合

⇒被相続人の意思とは無関係に配偶者短期居住権を取得することができます。

・遺産分割が早期に確定した場合

⇒配偶者以外の相続人が所有権を取得する内容の遺産分割が早期に確定した場合であっても、

相続発生から最低6か月間は居住権が保護されます。

施行日

・2020年4月1日以後に発生する相続について適用されます。

参考条文

【改正後民法1037条】

1. 配偶者は、被相続人の財産に属した建物に相続開始の時に無償で居住していた場合には、次の各号に掲げる区分に応じてそれぞれ当該各号に定める日までの間、その居住していた建物(以下この節において「居住建物」という。)の所有権を相続又は遺贈により取得した者(以下この節において「居住建物取得者」という。)に対し、居住建物について無償で使用する権利(居住建物の一部のみを無償で使用していた場合にあっては、その部分について無償で使用する権利。以下この節において「配偶者短期居住権」という。)を有する。ただし、配偶者が、相続開始の時において居住建物に係る配偶者居住権を取得したとき、又は第891条の規定に該当し若しくは廃除によってその相続権を失ったときは、この限りでない。

一 居住建物について配偶者を含む共同相続人間で遺産の分割をすべき場合:

遺産の分割により居住建物の帰属が確定した日又は相続開始の時から六箇月を経過する日のいずれか遅い日

二 前号に掲げる場合以外の場合:

第3項の申入れの日から六箇月を経過する日

2.前項本文の場合においては、居住建物取得者は、第三者に対する居住建物の譲渡その他の方法により配偶者の居住建物の使用を妨げてはならない。

3.居住建物取得者は、第一項第一号に掲げる場合を除くほか、いつでも配偶者短期居住権の消滅の申入れをすることができる。

配偶者居住権とは、相続開始時に被相続人が所有する建物に居住していた配偶者が、遺産分割等において、終身又は一定期間、その建物に無償で使用することができる権利です。

配偶者居住権の内容

・存続期間は原則終身ですが、遺産分割等で存続期間を定めることができます。

・配偶者居住権を譲渡することはできません。

・配偶者居住権を取得した配偶者が死亡した場合(二次相続が発生した場合)には配偶者居住権は消滅します。

・配偶者居住権は登記により第三者に対抗することができます。

・遺産分割において、配偶者居住権としての財産的価値が考慮されます。(したがって相続税の課税対象となります。)

配偶者居住権が創設された背景と改正により新たに保護される配偶者

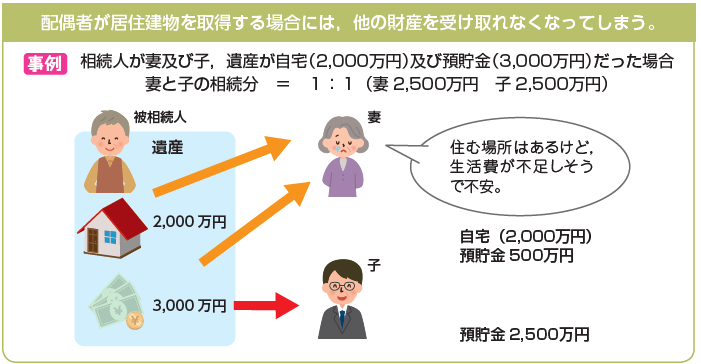

配偶者居住権によって配偶者はどのように保護されるのでしょうか。以下、事例をみてみましょう。(相続人:妻・子、夫の財産:自宅2,000万円と預貯金3,000)

このケースだと妻と子の相続分は1:1のため、妻2,500万円、子2,500万円となります。妻が、夫の亡き後もこれまで夫と共に過ごした自宅に住み続けたいと思った場合の方法として、第一に、妻が自宅を相続することで自宅の所有権を取得する方法が考えられます。

今回のケースで妻が自宅を取得した場合、妻の残りの相続分は500万円(法定相続分2,500万円 - 自宅2,000万円)となり、預貯金を500万円しか取得できないことになります。これでは、残された妻は老後の生活資金が不安で、残りの人生を謳歌することができません。

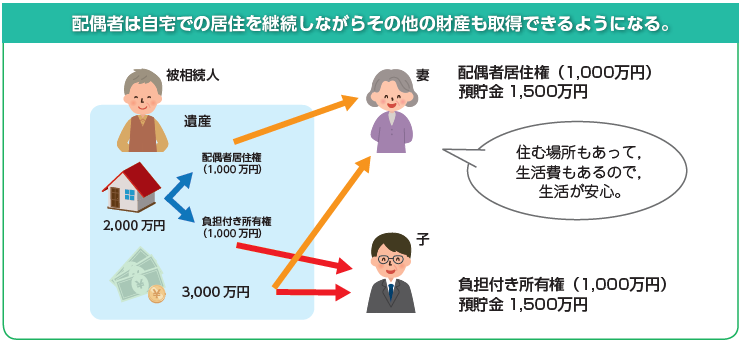

このような配偶者を保護するために配偶者居住権が創設されたわけです。配偶者居住権により以下のよう配偶者を保護することができます。

遺産分割等により配偶者居住権が設定されると、被相続人の所有する建物が「負担付き所有権」と「配偶者居住権」に分解されることになります。これにより、妻が「配偶者居住権」を取得し、子が「負担付き所有権」を取得することができるようになるのです。

では、自宅を「負担付き所有権」と「配偶者居住権」に分解し、妻が「配偶者居住権」を、子が「負担付き所有権」を取得するとどうなるのでしょうか。仮に、自宅2,000万円のうち、妻が取得する「配偶者居住権」の評価額が1,000万円、子が取得する「負担付き所有権」の評価額が1,000万円となったとします。

妻は配偶者居住権1,000万円に加え、預貯金1,500万円を取得することができるようになるので、残された妻は、住む場所と十分な資金の両方を手にすることができます。これで老後の生活にも不安が無くなり、残りの人生を謳歌することができますね。

要するに、自宅という完全な所有権を「負担付き所有権」と「配偶者居住権」に分解することで、配偶者に自宅に住み続けることができる権利を与えつつも、配偶者が取得する評価額を低く抑える。これにより、配偶者はこれまで住んでいた自宅に住み続けながら、預貯金などの他の財産もより多く取得できるようになり、配偶者のその後の生活の安定を図ることができるのです。

配偶者居住権の評価方法

自宅を「配偶者居住権」及び「負担付き所有権」に分解するというお話をしてきました。先ほどの設例では仮定として「配偶者居住権」の評価額を1,000万円、「負担付きの所有権」の評価額を1,000万円としましたが、実際に施行された後、遺産分割時において極めて重要になってくるのがこれらの評価額です。結局のところ、配偶者居住権の評価額がいくらになるかによって配偶者がいくらの預貯金を取得できるかが決まるわけですから。

不動産の評価方法には実務上様々な方式があり、配偶者居住権についても同様に様々な方法が検討されているようです(不動産鑑定士の専門分野になってしまいますので省略しますが)。

この点、配偶者居住権(及びその敷地利用権)の相続税評価方法については、平成31年度税制改正において法定されています。

【建物】

イ. 配偶者居住権

建物の相続税評価額 - ロ

ロ. 負担付き所有権(配偶者居住権が設定された建物所有権)

建物の相続税評価額 × (残存耐用年数(※1) - 存続年数(※2))/ 残存耐用年数(※1) × 存続年数に応じた民法の法定利率による複利現価率

【土地】

イ. 配偶者居住権(敷地の利用に関する権利)

土地の相続税評価額 - ロ

ロ. 負担付き所有権(居住建物の敷地所有権)

土地の相続税評価額 × 存続年数に応じた民法の法定利率による複利現価率

※1 残存耐用年数

法定耐用年数×1.5 - 築年数

※2 存続年数

次の区分に応じて算出した年数

・配偶者居住権の存続期間が配偶者の終身の間である場合

配偶者の平均余命年数

・上記以外の場合

遺産分割協議等により定められた配偶者居住権の存続期間の年数

※配偶者の平均余命年数を上限とする

配偶者居住権と税金

配偶者居住権を取得した配偶者は、その評価額をもとに相続税が課税されます(一方、配偶者短期居住権は相続税の課税対象にはなりません)。もちろん負担付き所有権を取得した者も同様に相続税が課税されます。

では、配偶者所有権を取得した配偶者に相続(二次相続)が発生した場合の課税関係はどうなるのでしょうか。配偶者居住権は一身専属性の権利として、配偶者居住権を取得した配偶者が死亡した場合(二次相続が発生した場合)には消滅するとされていいますが、このとき本当に相続税もかからないのでしょうか。

この点については配偶者居住権創設が発表された後もずっと議論されていましたが、先日、国税庁により改正通達が公表され、結果として、相続税課税されないこととなりました(配偶者居住権の期間を満了した場合についても同様に課税されません)。

一方で、例えば、配偶者居住権を設定し取得した配偶者と負担付き所有権を取得した子が合意解除をした場合(かつ、対価の支払いがなかった等の場合)には、子に贈与税が課税されることとなります。

なお、小規模宅地の特例につきましては、配偶者居住権自体が小規模宅地の特例の対象となることはありませんが、配偶者居住権に付随するその目的となっている建物の敷地を利用する権利(敷地利用権)については、「土地の上に存する権利」に該当するので、小規模宅地特例の対象となります。

すなわち、「敷地利用権」及び「敷地所有権」のそれぞれが要件を充たせば適用することができるということです。適用対象面積については、「敷地利用権」及び「敷地所有権」の価額に応じて按分計算する必要があるので注意が必要です。

参考:国税庁 相続税法基本通達等の一部改正について(法令解釈通達)(P5)

参考:財務省「平成31(令和元)年度税制改正の解説」(P539)

施行日

・2020年4月1日以後に発生する相続について適用されます。

・2020年4月1日以後に作成する遺言書において配偶者居住権を記載することができます。

遺留分減殺請求権の法的性質が変わり、金銭債権になりました!!

・遺留分減殺請求権の法的性質が変わり、金銭債権になりました。

・遺留分算定上算入する相続人への生前贈与を10年に限定しました。

遺留分とは何か

改正の内容に入る前に、まずはそもそもの遺留分について解説します。遺留分とは、兄弟姉妹以外の相続人に対して、その生活保障を図るなどの観点から最低限の取り分を確保する制度です。遺言書がある場合、故人に意思は尊重されるべきものですので、基本的には遺言書に従って財産分けが行われます。「子Aに全財産を取得させる」旨の遺言書も故人の意思として尊重されるべきなのです。しかしこれでは残された妻が生活できないかもしれませんし、あまりにも気の毒なケースも可能性として考えられます。このため、民法では最低限相続できる財産を遺留分として保障しているのです。この場合妻は、子Aに対し、自分が保障された遺留分を、遺留分減殺請求権を行使していくことになります。

各相続人が持つ遺留分、つまり最低限保障される取り分は以下の通りです。

| 相続人 | 配偶者 | 配偶者以外 |

| 配偶者と子がいるケース | 1/4 | 1/4 |

| 子のみのケース | - | 1/2 |

| 配偶者と直系尊属がいるケース | 2/6 | 1/6 |

| 直系尊属のみのケース | - | 1/3 |

| 配偶者と兄弟姉妹がいるケース | 1/2 | なし |

| 兄弟姉妹のみのケース | - | なし |

※配偶者以外が複数人いる場合に人数按分

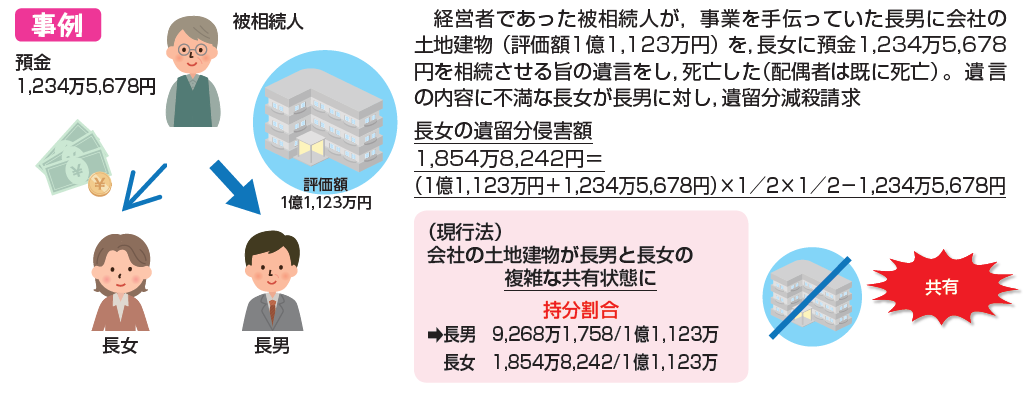

遺留分減殺請求権の法的性質が変わり、金銭債権になりました。名前も「遺留分減殺請求権」から「遺留分侵害額請求権」に変わりました。

これまでの民法では、遺留分減殺請求権の行使をした者は、遺留分が侵害された範囲内でその相続分が復活すると考えられてきました。つまり、遺留分の権利行使により当然に物権的効果が生ずるものとされてきたのです。この解釈のもと、権利行使した者とされた者との間で目的となる財産が共有状態になるケースが散見されてきました。しかも、このようなケースでは両者の関係性が悪化しているのが通常ですので、お互いにこの共有状態を解消するべきことはわかってはいながらも、なかなか解消できない状況が続きます。さらには、共有状態の解消をめぐって新たなトラブルに発展するケースもありますし、目的となる財産が事業用の財産である場合には円滑な事業承継を阻害してしまう可能性だってあります。

このような問題を回避するために、改正相続法では「遺留分減殺請求権」を「遺留分侵害額請求権」と改めて、その法的性質を金銭債権とすることにしました。

遺留分権利者はこれまで対象財産の一部持分の主張をしてきましたが、これからは遺留分侵害額に相当する金銭の支払を請求していくことになります。

相続人に対する生前贈与の範囲

遺留分侵害額請求(旧遺留分減殺請求)を行う者は、自分の遺留分がどれだけ侵害されたかを主張するため、その前提として被相続人の財産額を算定する必要があります。このとき、被相続人が相続時点で有していた財産はもちろん、被相続人が生前贈与を行っていた場合にはこれも含めて算定したうえで侵害額を主張していくことになります。ここで、生前贈与を算定対象に含めるにしてもどの時点の贈与まで遡ることができるのか、という問題が生じます。

(相続人への贈与に限ってお話しますと、)これまでの判例及び実務では、なんと無制限に遡ることが可能でした。遺留分権利者は、侵害者が被相続人から60年前に贈与を受けたと主張して遺留分の計算に入れることもできたのです。

例えば相続人以外の受遺者がいた場合、この受遺者は、被相続人が相続人に対して大昔に贈与を行っていたとしても、そんなことは知らないのが通常です。にもかかわらず急に大昔の贈与を持ち出されることによって、この受遺者の受ける減殺の範囲は大きく変わってしてしまい不測の損害を与えられ、法的安定性が害されてしまっていたのです。

そこで改正相続法では、相続人への贈与は原則10年以内にしたものに限定することにしました(被相続人が第三者へ行った贈与については従来通り原則1年間に限っています)。もっとも、贈与をした被相続人と贈与を受けた人の両者が遺留分権利者に損害を加えることを知ったうえで贈与していた場合には、何十年前であっても遡って遺留分の算定対象とすることができます。

施行日

・2019年7月1日以後に発生する相続について適用されています(既に施行済)。

相続人以外にも寄与分が認められました!!

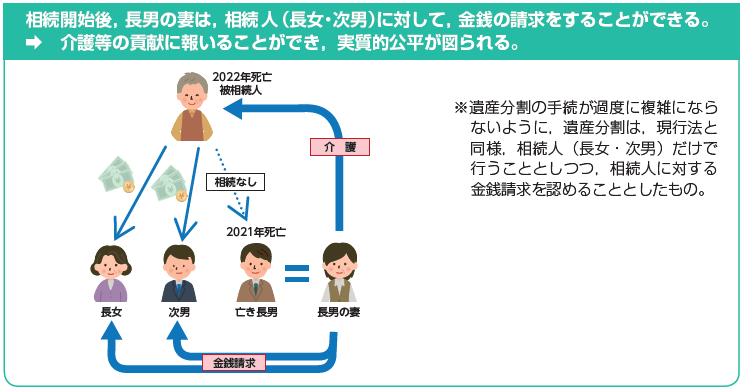

・相続人以外の親族が療養看護等を無償で行っていた場合に、相続人に対して特別寄与料の請求ができるようになりました。

相続人以外にも寄与分が認められました

これまでも、被相続人の療養看護等の貢献をした者は相続財産から一定の分配を受けるべく寄与分の主張をすることが認められていました。しかし、その対象者は相続人に限られていましたので、例えば相続人の妻が、被相続人の療養看護等に努めて被相続人の財産の維持又は増進にいくら貢献したとしても、相続人ではないことを理由に、原則として寄与分の主張を行うことはできませんでした。

この不公平を解消するため、改正相続法において、相続人以外でも被相続人の療養看護等を無償で行った場合には、一定の要件のもとに相続人に対して特別寄与料の支払いを請求できるようになりました。なお、あくまで相続人に対して金銭を請求できるのみであり、遺産分割に参加できるわけではありません。

請求が認められるための要件

・被相続人の親族であること

6親等内の血族、3親等内の姻族が該当します。なお、相続人、相続の放棄をした者、相続人の欠格事由に該当する者及び廃除された者を除きます。

・被相続人に対し無償で療養看護その他の労務の提供をしたことにより被相続人の財産の維持又は増加について特別の寄与をしたこと

施行日

・2019年7月1日以後に発生する相続について適用されています(既に施行済)。

相続法改正を理解するのにお勧めの書籍

・相続法改正を理解するのにお勧めの書籍をご案内します

・税理士法人アリーズでは相続法改正のセミナーや個別相談を受け付けています

相続法改正を理解するためにお勧めの書籍をご案内します。

相続法改正を理解するためにお勧めの書籍をご案内します。

おすすめ1

概説改正相続法-平成30年民法等改正、遺言書保管法制定

一般社団法人 金融財政事情研究会

堂薗 幹一郎 (著, 編集), 神吉 康二 (著, 編集)

おすすめ2

Before/After 相続法改正

弘文堂

潮見 佳男 (著, 編集), 窪田 充見 (著, 編集), 中込 一洋 (著, 編集),

増田 勝久 (著, 編集), 水野 紀子 (著, 編集), 山田 攝子 (著, 編集)

おすすめ3

民法VI 親族・相続 第5版 (LEGAL QUEST)

有斐閣

前田 陽一 (著), 本山 敦 (著), 浦野 由紀子 (著)

税理士法人アリーズでは相続法改正のセミナーや個別相談を受け付けています

相続法改正をもっと理解したい方は、税理士法人アリーズまでご連絡下さい。

税理士法人アリーズでは、相続法改正のセミナーや個別相談を受け付けています。

まとめ

相続法改正について、まとめると以下のとおりです。

・自筆証書遺言の方式が緩和され、一部手書き不要になりました!!(2019年1月13日~)

・法務局で保管された遺言については検認手続きが不要になりました!(2020年7月10日~)

・遺産分割前でも預貯金の払い戻しができるようになりました!!(2019年7月1日~)

・配偶者居住権が創設され、配偶者の権利が拡充されました!!(2020年4月1日~)

・遺留分減殺請求権が金銭債権化されました!!(2019年7月1日~)

・相続人以外にも寄与分が認められました!!(2019年7月1日~)